輸送密度と交通体系再構築試論

ツイートの反響が大きかったのでもう少し深堀りのうえ記事にしてみます。

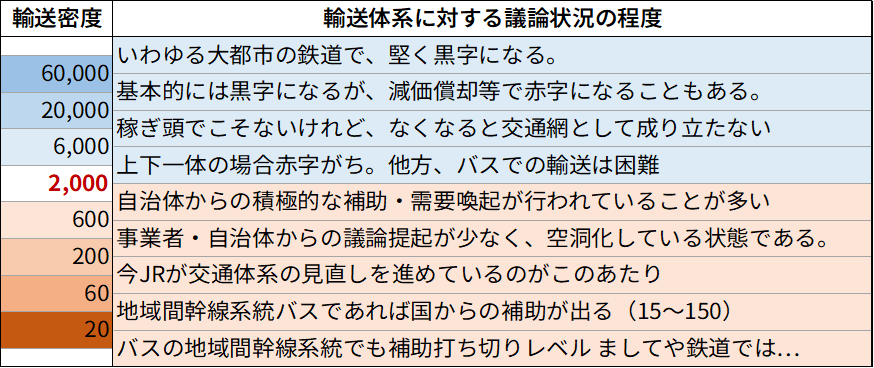

画像の内容を一部差し換えるとこうなります。

はじめに

まず、なぜ輸送密度「2000」を基準に据えて議論をおっぱじめたかを説明します。これはJR(北海道・東日本・西日本・九州)が基準に据えているからであり、他の数値にする意味合いがそこまでないからというものです。例えば国鉄基準で4000とか8000にするという手もありますが、ケタ数を動かしたときの他の議論とのつながりが悪い。特に、

・20000:東洋経済の記事「大手私鉄で「最も儲かっていない」路線は?」で推定される輸送密度と営業係数の関係で、「設備投資を行って多大な減価償却費が存在するといった特別な条件が存在しない限り、2万人以上であればほぼ大丈夫1」としていることと目安を合わせた議論がしやすい

・200:JR北海道のいわゆる「赤線区」、すなわち速やかにバス転換の議論を始める線区基準に符合する

・20:バスにおける地域間幹線系統補助(平成の大合併前の複数市町村を結ぶバスへの欠損補助)の補助要件の輸送密度基準が「15~150」であり、これに非常に近い

ということでこれを基準としたい。

では、その間に挟まる「6」は何か。これは10倍差ずつであれば、議論が大味になる可能性を危惧して、√10倍、おおよそ3倍ずつになるようにして議論の精緻化を図る意図を有している。

言説の正しさをある程度傍証していく。輸送密度の高いところから見ていく。なお、基準とする数値はあくまで目安であるので注意されたい。

20000~

「輸送密度20000で概ね黒字、60000で黒字は確実」は本当か。前掲脚注で指摘しているが、20000だと大手民鉄は赤字の線区がある。他方でJRであれば、充分黒字の路線が見受けられる。試算レベルであれば下記参考記事を見ていただきたい。実績値であればJR北海道(2024年度線区別の収支とご利用状況について)・JR四国(2023年度線区別収支及び営業係数の公表について)。JR東・西・九は管理費を含まない数値しか出していないので、省略する。

すると、概ね以下のような数値となる。

・札幌圏 :輸送密度367742・営業係数107円

・本四備讃線 :輸送密度21581・営業係数73円

・高松~多度津間:輸送密度21959・営業係数126円

・多度津~観音寺:輸送密度7989・営業係数112円

と概ね当たっていることがわかる(もちろん輸送密度が高ければ営業係数が必ず低くなるという相関にないことには注意されたい。

その他鉄道統計年報(令和元年度版)の平均通過数量と損益計算表3を見比べれば

・長野電鉄:輸送密度6240・営業係数(償却後)100.1円

・新京成電鉄:輸送密度76796・営業係数(同)90.6円

・高松琴平電気鉄道:輸送密度5516・営業係数(同)88.1円

などという例もある。尤も営業係数は会社単位で算出されているので線区単位では何とも言い難い(それでも大手民鉄は黒字になっている)。

6000~20000

このあたりは単独で黒字となることが少ない線区である。上記の通り黒字を達成している線区は多い。特に議論の念頭においていたのはあいの風・IRいしかわ・ハピラインあたりの北陸各線の第三セクターである。たとえばあいの風とやま鉄道の決算見込み(資料1-2)を見てみると、

運賃収入 :31億円

マルス収入:3780万円

線路使用料:21億円(JR貨物からの線路使用料)

(それ以外を合わせた)総売上:60億円

営業支出:62億円

となっている。ここに営業外収益約1億円と、特別利益・特別損失(圧縮処理)で1.7億円を加えて法人税7400万円を引くと純利益は1100万円という見込みである。

高規格の線路を維持しつつ線路利用料を受け取っているということで、アテにならないかもしれないが、営業収支だけであると赤字ということになる。ただ、「赤字線区=不要」という議論をすれば軒並み日本から鉄路が消えるということ、JRが示しているラインは赤字かどうかではないということはお分かりいただけるだろう。

600~2000~6000

この部分は自治体との協同・支援が上手く奏功している場合が多い。特に自治体が熱心に上下分離などの施策を打っていることが多い。

ここで参考にしたいのが鉄道事業再構築事業の認定を受けた線区の輸送密度を見てみよう4。2018年度と書いているのは鉄道統計年報より転記している。

高松琴平電気鉄道:全線で3985(2022年度)

四日市あすなろう鉄道:3667(2018年度)

北陸鉄道浅野川線:3247(2023年度)

JR長崎線(江北~諫早):3078(2022年度)

養老鉄道:2715(2022年度)

JR城端線:2481(2022年度)

福井鉄道:2425(2018年度)

伊賀鉄道:2268(2018年度)

JR氷見線:2157(2022年度)

近江鉄道:全線で1630(2022年度)

北陸鉄道石川線:1629(2023年度)

京都丹後鉄道宮福線:宮福線1021(2023年度)

信楽高原鐵道:762(2022年度)

南阿蘇鉄道:563(被災前の2015年度)

京都丹後鉄道宮津線:525(2023年度)

若桜鉄道:413(2018年度)

山形鉄道:379(2022年度)

三陸鉄道:321(2018年度)

と概ねこのラインに収まっていることがわかると思われる。これらの再構築事業は基本的には自治体と事業者がそれぞれ議論に呼応している場合が大半である。それは地域公共交通計画の作成主体(地域交通法5条1項)が地方公共団体になっていることからも分かる。

なお、鉄道事業再構築の基本方針では、「旅客輸送密度千人未満の区間については、早急な改善が求められることから、沿線の地方公共団体が主体的に二3の協議会その他の協議の場を設けるか、又は国が組織する再構築協議会において協議を行うかのいずれかの対応をとることが強く期待される」としている。

200~600

ここが空白地帯となっている。上記の基本方針ではJR上場4社については、「単に路線の収支が赤字であるということのみでは、再構築協議会を組織する理由とならない」としている。つまり、輸送密度が600程度以上であれば、自治体側も再構築事業に呼応するし、200以下であれば優先的にJRが輸送体系見直しに積極的に動いているためである。

とはいえ、この輸送密度に当たるような線区はかなり多いし、しかもJRでいえば〇〇本線と名の付くものも多い。特急が走っている線区でも該当する場所がある(例えば城崎温泉~鳥取などを念頭に置いて論じている)。

~200

JRが具体的に法定協議会である再構築協議会設置の要請(地域交通法29条の3第1項)や任意での話し合いを求めている区間、JR北海道が既に廃止したいわゆる「赤線区」がここに当たる。

それらの路線を列挙すると

【JR西日本】

芸備線 備中神代~東城 :88

芸備線 東城~備後落合 :20

芸備線 備後落合~備後庄原:86

大糸線 糸魚川~南小谷 :110

加古川線 西脇市~谷川 :275

木次線 出雲横田~備後落合:72

【JR東日本】

久留里線 久留里~上総亀山:64

吾妻線 長野原草津口~大前:260

【JR九州】

指宿枕崎線 指宿~枕崎:222

あたりとなっている。

参考記事

JR東日本の新幹線「一番稼げる」のはどこか

「100円稼ぐのに10万円も掛かる路線」がある

JRで一番「効率よく稼ぐ路線」は九州にあった